プレスリリース詳細 https://kyodonewsprwire.jp/release/202402136471

あなたにオススメ

【PR】ディズニープラスの料金はいくら? Huluセットプランやドコモ契約についても徹底解説

「第5回EYモビリティサーベイ」を発表:国内外240社以上の海外赴任者の手当・処遇・税務の実態調査

・海外赴任中の医療保険は、赴任先国別に加入保険の種類が異なり、「保険でカバーできない医療費」については、65%が何らかの形で会社が負担しているという結果に。

・赴任者の出産・子育てに関する規程・サポート体制の見直しが必要と感じる企業の割合が58%。赴任者属性の多様化に伴い「出産費用・出産時の休暇の明文化」「赴任者への男性育児休暇の適用」「日本で健康保険適用対象となる不妊治療費を海外赴任中も会社支給とするべきか」「ベビーシッター費用補助」が検討課題として挙がった。

・物価・為替変動への対応について、64%が2023年1月以降に対応を実施と回答。昨今の世界的な物価上昇、円安傾向は、赴任者の生活にも直接的な影響を与えている様子が浮き彫りに。

EY税理士法人およびEY行政書士法人は、日本企業の海外赴任者の手当・処遇・税務の実態を調査した「第5回EYモビリティサーベイ」を発表したことをお知らせします。今回は海外赴任者の処遇のうち「海外赴任中の医療費、出産・子育てへのサポート体制、物価・為替変動への対応」について調査を行いました。

本調査は、海外赴任者の手当・処遇・税務の実態を明らかにすることを目的とし、2023年9~10月にかけて実施しました。主に企業の人事・経理・経営企画系を中心とした管理系部門に属する280名(247社)の回答をもとに調査・分析を行いました。

<第5回EYモビリティサーベイの調査結果>

・海外赴任中の医療費

1.地域別加入医療保険の種類

海外赴任中の医療保険は、赴任先国別に、中国、タイ、インドは海外旅行保険加入割合が7割超、米国は現地保険会社の保険パッケージ、英国は他エリアと比較すると現地公的医療保険への加入率が高い結果となりました。

2.保険でカバーできない歯科治療費の会社補助範囲

年間歯科治療費が200万円相当の場合の会社支給額は、平均値が126万1,831円、中央値が140万円。

3.赴任先での赴任者、帯同の出産費用

「健康保険組合からの出産育児一時金のみ支給」が17%、「全額会社支給」と「出産育児一時金を超える部分は全額会社支給」が合計で20%という結果となりました。その他の23%には先例がない場合も含まれますが、「赴任先での出産は認めていない」はわずか4%と、赴任先での出産が一般化するとともに会社として認める傾向にあります。

4.会社負担の保険料・医療費の最終負担者

保険料・医療費ともに「出向元(日本本社)が負担する場合が多い」が最も多く50%を超える結果となりました。保険料・医療費は赴任者費用のため出向先負担とすることが原則です。出向元が負担する場合、日本の税務調査で「寄附金」として指摘されるリスクがあります。

5.課題

海外旅行保険料の引き上げ、海外物価高による現地医療費の高騰、受診医療の適切性をどう判断するかが課題として挙げられます。

・ 出産・子育てへのサポート体制

1.赴任者本人の赴任先での出産・育児休暇取得

「事例がない」との回答が47%と最も多いものの、「日本で出産する場合と同様に取り扱う」との回答が14%。女性赴任者の増加に伴い、今後現地出産のニーズは一層高まると考えられます。

2.帯同する子に対する学費以外のサポート

赴任者からはベビーシッター、キッズシッター費用補助のニーズは高いものの、実際に制度化している割合は8%と少数派。

・ 物価・為替変動への対応

物価・為替変動が著しい場合の特別対応

回答者の55%が何らかの対応・調整を行っていると回答。「為替レート、物価指数の見直し、期中改定」の他に「住宅手当・光熱費の補助額を増額」「臨時手当の支給」といった具体的費用の支給を行ったとの回答も寄せられました。

EY税理士法人 パートナー 藤井 恵(ふじい めぐみ)のコメント:

「今回は『海外赴任中の医療費』『出産・子育てサポート』『物価・為替変動』の3点に絞って調査を実施しました。医療費については赴任者数が多い企業ほど、海外赴任者の医療費は現地法人負担とし、現地での申告も正しく行う傾向にあります。また、医療費を賄う保険に関しては、海外旅行保険が主流ですが、赴任者数が多い企業では、グローバル医療保険や、あえて保険は利用せず、海外療養費請求代行会社を活用し、会社が医療費を負担しているケースもあります。また、海外赴任者の赴任中の出産については、赴任者数が最も多い層の企業では、「認める」とするケースが半数を占めます。一方で、500名以上1,000名未満の層では、「帰任扱い」とする割合が半数を占めています。赴任者数が少ない企業では、「そのような事例が発生したことがない(そのため特に検討していない)」とする割合が主流です。

一方、子育てサポートについては、「学習塾」「家庭教師」等の費用補助をする割合も、赴任者数が多い企業ほど高い割合を占めていました。赴任者本人の出産や学習費サポートが必要なケースは現時点ではごく一部の赴任者にのみ関係するトピックとなります。しかしながら海外赴任者の絶対数が多ければ、遭遇する回数も増えることから、より問題意識も強くなり、何らかのサポート体制を構築する必要性に迫られる機会が多いものと考えられます。それに対し、為替・物価変動については赴任者数に関わらず、多くの企業・赴任者が直面する課題です。そのため、多くの企業が何らかの対応を行っていますが、いずれも対処療法的な形が多く、海外赴任者の給与や手当の今後の在り方に関して悩んでいる様子です。

日本企業では海外赴任者の処遇が単線型ですが、外資系グローバル企業では赴任目的や赴任期間に応じて複線型の制度を設けている企業も少なくありません。海外赴任者・赴任目的の多様化が進む中、先進的な企業ではグローバルに統一化した処遇制度の変更も検討する等、日本企業の海外赴任者処遇制度も大きな見直しの時期に来ているのかもしれません」

主な調査結果のポイントは、以下のEY Japanのウェブサイトから詳細をご確認ください。

EY調査、海外赴任者の多様化進む、サポート体制の強化が急務に -「第5回EYモビリティサーベイ」を発表:国内外240社以上の海外赴任者の手当・処遇・税務の実態調査 | EY Japan

<第5回EYモビリティサーベイ概要>

本調査は、海外赴任者・出張者・海外からの出向者の実態を明らかにすることを目的として定期的に実施しております。

目的:海外赴任者に対する処遇・税務等の実態調査・分析

テーマ:海外赴任中の医療費、出産・子育てへのサポート体制、物価・為替変動への対応

実施期間:2023年9月12日(火)~23年10月13日(金)

回答者数:280名(有効回答数* :247社)

*同一企業から複数名ご回答いただいた場合は、以下の基準により代表回答を選定

1. 本社と現地子会社-本社のご回答を優先

2. 人事系部署とそれ以外の部署からのご回答-人事系部署からのご回答を優先

3. 同一部署内で複数名のご回答-設問に対する有効回答数が多い方を優先

・これまでの調査結果

・第1回EYモビリティサーベイ

コロナ禍の一時帰国者処遇、利用できないベネフィット・残留赴任者の取り扱い、費用負担、赴任者総コスト、任地個人所得税

実施期間:2021年10月22日(金)~21年11月26日(金)

EY調査、新型コロナウイルスの海外赴任への影響や赴任者コストに関する実態が明らかに

・第2回EYモビリティサーベイ

ビザ・水際対策・海外出張・外国籍社員の受け入れ

実施期間:2021年12月8日(水)~22年1月17日(月)

EY調査、新型コロナウイルスの水際対策による企業活動への影響の大きさが鮮明に

・第3回EYモビリティサーベイ

海外赴任者の手当・給与・福利厚生・海外赴任者規程・海外出張時の二重課税

実施期間:2022年2月14日(月)~22年3月31日(木)

EY調査、海外赴任者に関する処遇制度の見直し・再検討が急務に | EY Japan

・第4回EYモビリティサーベイ

帯同する子の教育・帯同家族の就労・赴任前支度金

実施期間:2022年9月8日(木)~2022年10月14日(金)

EY調査、海外赴任時の帯同家族の就労状況、帯同する子の費用負担が課題 | EY Japan

補足資料:

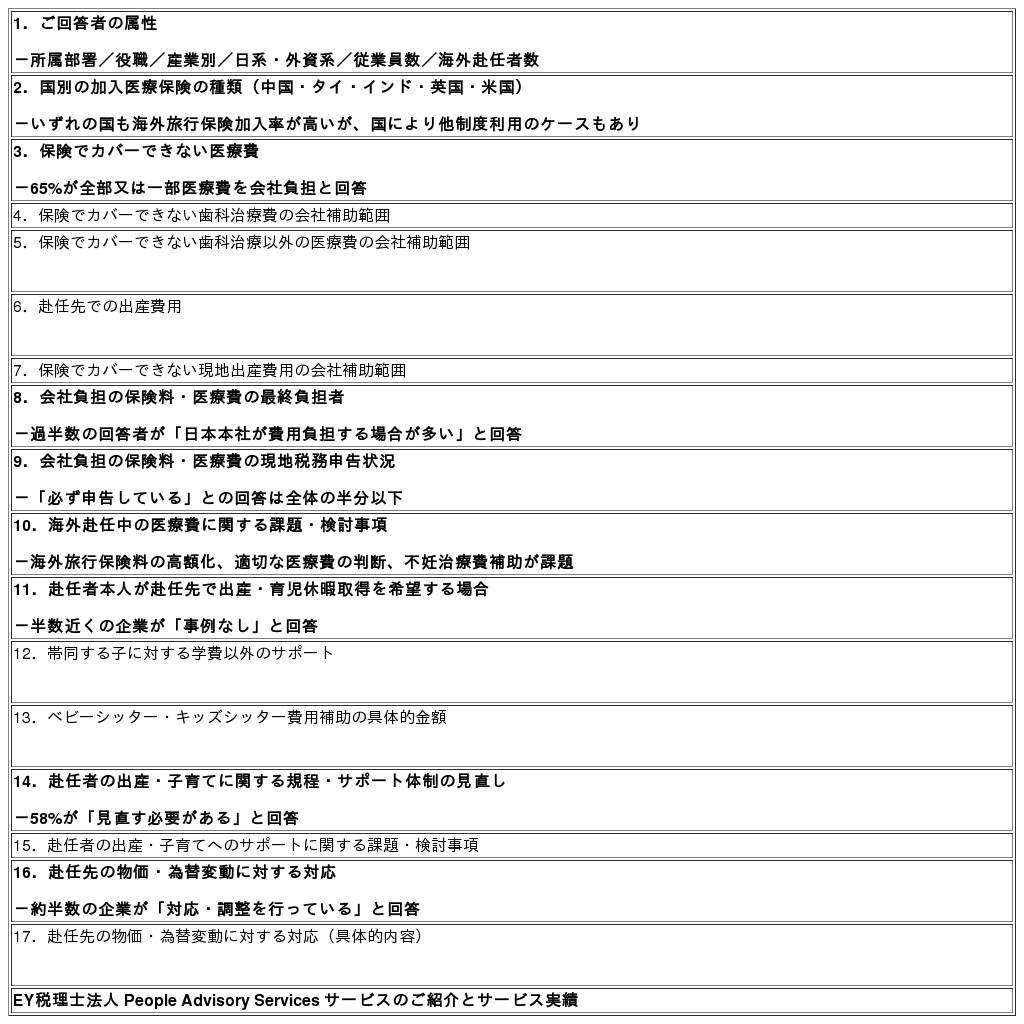

第5回全調査項目は以下の通りです(太字箇所は調査結果の概要にて記載)。

【表:https://kyodonewsprwire.jp/prwfile/release/M101776/202402136471/_prw_PT1fl_2Lhk9oz9.png】

<EYについて>

EY | Building a better working world

EYは、「Building a better working world ~より良い社会の構築を目指して」をパーパス(存在意義)としています。クライアント、人々、そして社会のために長期的価値を創出し、資本市場における信頼の構築に貢献します。

150カ国以上に展開するEYのチームは、データとテクノロジーの実現により信頼を提供し、クライアントの成長、変革および事業を支援します。

アシュアランス、コンサルティング、法務、ストラテジー、税務およびトランザクションの全サービスを通して、世界が直面する複雑な問題に対し優れた課題提起(better question)をすることで、新たな解決策を導きます。

EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。EYによる個人情報の取得・利用の方法や、データ保護に関する法令により個人情報の主体が有する権利については、ey.com/privacyをご確認ください。EYのメンバーファームは、現地の法令により禁止されている場合、法務サービスを提供することはありません。EYについて詳しくは、ey.comをご覧ください。

〈EY税理士法人について〉

EY税理士法人は、EYメンバーファームです。税務コンプライアンス、クロスボーダー取引、M&A、組織再編や移転価格などにおける豊富な実績を持つ税務の専門家集団です。グローバルネットワークを駆使して、各国税務機関や規則改正の最新動向を把握し、変化する企業のビジネスニーズに合わせて税務の最適化と税務リスクの低減を支援することで、より良い社会の構築に貢献します。詳しくは、ey.com/ja_jp/people/ey-taxをご覧ください。

共同通信PRワイヤー 最新記事

-

農山漁村への貢献活動の証明書取得企業等第1弾を決定!

プレスリリース詳細 https://kyodonewsprwire.jp/release/202603135638>https://kyodonewsprwire.jp/relea…

1 -

社会に挑め。AI×ロボティクス 日本財団社会課題研究ゼミ

プレスリリース詳細 https://kyodonewsprwire.jp/release/202603135631>https://kyodonewsprwire.jp/relea…

1 -

<Samsung Galaxy S26シリーズ発売記念 新CM発表会> 新CM出演・横浜流星さん「先回りするAIフォン」を体験

プレスリリース詳細 https://kyodonewsprwire.jp/release/202603135624>https://kyodonewsprwire.jp/relea…

1 -

「JSDA切手まつり・さくらコインショウ」 3月20日(金・祝)~22日(日)まで日本橋プラザにて開催

プレスリリース詳細 https://kyodonewsprwire.jp/release/202603135622>https://kyodonewsprwire.jp/relea…

1 -

AMBIENT八ヶ岳コテージ もっと自然を満喫するリゾートへ 4/1(水)「八ヶ岳高原リゾート」へ名称変更

プレスリリース詳細 https://kyodonewsprwire.jp/release/202603135612>https://kyodonewsprwire.jp/relea…

1

{kind=link}